SHARE

インボイス制度開始までに美容室経営者が備えるべき‟美容室の体力UP”

監修 小松啓公認会計士・税理士事務所

SHARE

AD

[AD]

2023年10月1日から、いよいよインボイス制度が段階的に導入されていきます。

インボイス制度導入によって、美容室はどのような影響を受けるのでしょうか? スタイリストと業務委託を結んでいるサロンは、税負担が増える?

そんな、美容室オーナー目線の「どうしたらいい?」という不安や、今さら聞けない疑問をまとめました。

(監修 小松啓 公認会計士・税理士事務所)

おさらい!インボイス制度とは?

インボイス制度導入で経営者側が変わるのは「仕入れ額控除」が受けられるかどうか

まず「インボイス制度」とは何なのかをおさらいしていきます。

「適格請求書(=インボイス)」とは

売手が買手に対して、正確な適用税率や消費税額などを伝えるものです。具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」および「消費税額」の記載が追加された書類データをいいます。(出典:「インボイス制度の概要」(国税庁)より)

適格請求書(インボイス)では特に、今の請求書と比べると「登録番号」部分が重要です。登録番号はTから始まる13桁。法人の場合は、法人番号に「T」がつく形です。(参考:「登録番号とは」(国税庁インボイス制度適格請求書発行事業者公表サイト))

| インボイス制度そのものの概要 | |

| 売り手 (業務委託美容師)側 | 登録事業者は、取引相手(美容室/課税事業者)から求められたときはインボイスを交付しなければならない |

| 買い手 (美容室)側 | 仕入税額控除の適用を受けるために、原則として取引相手である登録事業者から交付されたインボイスの保存等が必要になる |

この変化によって焦点が当たるのは「消費税の支払い」です。本来、消費税は、売上時にお客さまから預かった消費税から、美容室が支払った消費税(美容師への報酬やその他経費支払など)を差し引いた額を納めます。しかし、これまでは年間売上1000万円以下であれば、免税事業者として消費税を納めることを免除されてきました。

この「免税事業者」であれば、今後も消費税の納税は免除されますが、インボイスを発行する権利がありません。

そのため原則としては、課税事業者(美容室)が免税事業者である業務委託美容師に仕事を発注すると、適格請求書を発行してもらえないので、仕入税額控除が受けられなくなってしまうことになるんです。つまり、結果的に税負担が増えてしまいます。

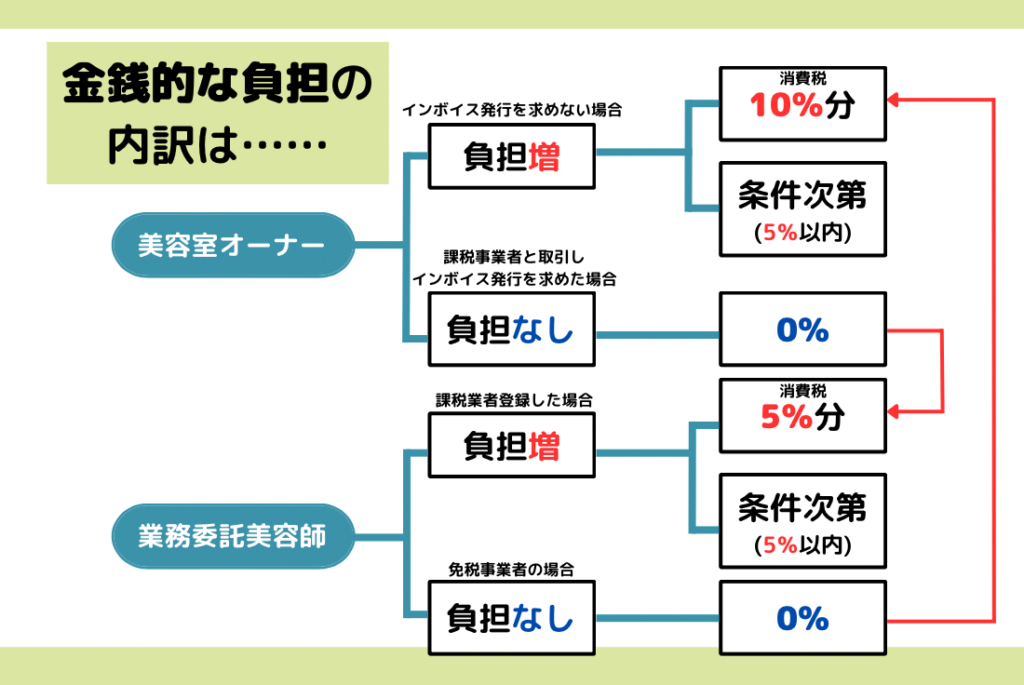

消費税の負担が増える? 具体的にどうなる?

つまり、インボイス制度の導入によって変わるのは「誰が消費税を負担するのか」ということ。

美容室オーナーが負担するのか? 業務委託美容師側が負担するのか? ということが、取り引きする業務委託美容師が「免税事業者」か「課税事業者」かによって変わってくるということになります。

その関係性をまとめたのが下図になります。

美容室オーナーが「インボイスを発行できる課税事業者のみと取り引きする」とした場合、美容室には負担なし、業務委託美容師が「課税事業者」として消費税を支払う。

一方、美容室オーナーが「仕入税額控除を受けない=取引先にインボイスの発行を求めない」とした場合は、美容室が消費税を負担します。

「インボイス制度は、消費税制度における課税の不公平を解消しようという取り組みの1つです。たとえば、中小事業者の消費税納税に関する措置で『免税点制度』というのがあります。前々年度の課税売上高が1000万円以下の事業者は、その課税期間の消費税を納める義務が免除されるというものですが、これは2003年に3000万円から1000万円に引き下げられたこともあります。今後さらにこの免税点が引き下げられる可能性もないとは言えません」(小松啓 公認会計士・税理士事務所)

インボイス制度の開始は実質的な負担増には違いないが、税制改革は今後もさまざまな形で起こりうること。「目の前の金銭的負担増に右往左往するよりも、もっと先の企業の成長について考えて」と小松さんは続けます。

美容室オーナーがインボイス制度開始に向けて”本当に”考えるべきことは?

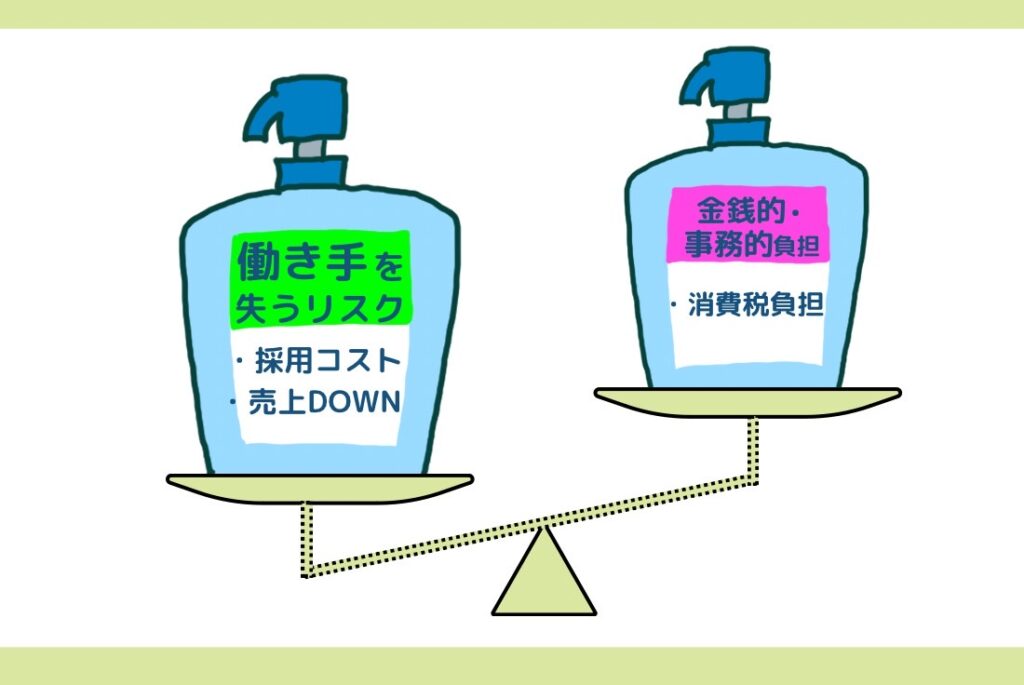

インボイスが発行できない場合、これまで控除を受けられていた消費税の納税が求められる。となると、スタイリストにインボイスの発行を求めたいと思うかもしれません。しかし、「現時点ではそれを強制することは、働き手の確保という観点から現実的ではない」と小松さんは言います。

「今は美容業界全体で、‟働き手”の確保が難しい時代です。これは雇用型サロンのみならず業務委託サロンにとってもそれは同じ。条件のいいところで働きたいという業務委託美容師のニーズに応えるために、歩合を上げるなどさまざまな努力をしていると思います。そんな中で『課税事業者に登録してください』とお願いできる経営者は少ないでしょう。そんなことをしたら「登録の必要がないサロンに移ろう」と思われてしまいますからね」(小松啓 公認会計士・税理士事務所)

現代の美容室の求人は圧倒的な‟売り手市場”。5~10%の負担増を避けようとするために、働き手の確保が困難になるリスクの方が大きくなる可能性があるわけです。

負担を強いることで今人が辞め、売り上げが下がってしまうという目下の問題に加え、中・長期的に見ても求人が難しくなるという問題、さらにその求人を確保するための採用コストが膨らむという課題。そして、そのあいだも売り上げが縮小していくリスク……。これらの、美容室の成長に対する総合的なリスクと、納税額の金銭的負担を天秤にかけ、どちらを選択するかが美容室オーナーの考えるべきことです。

措置期間のあいだに‟タイムパフォーマンスUP”と‟集客”で備えよ!

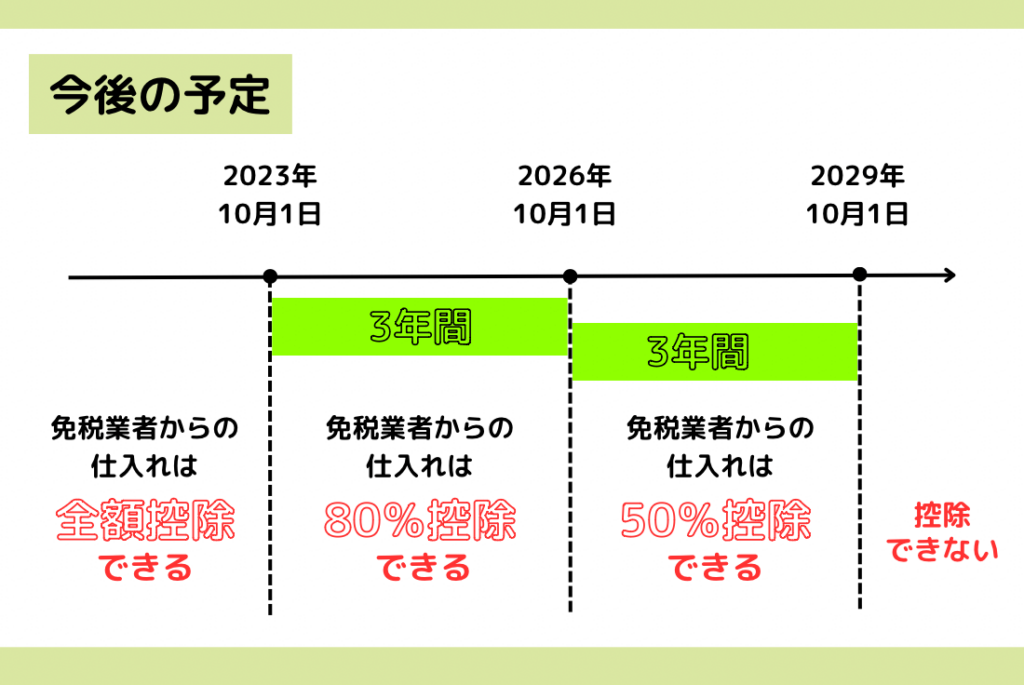

制度導入開始といっても、2023年10月1日からすぐに仕入れ額控除が受けられなくなるわけではありません。2029年10月1日までに、段階的な移行措置期間があります。

2026年10月1日までの3年間は80%、2029年10月1日までの3年間は50%の控除を受けることが可能です。

つまり、この6年間が‟負担増”に備える期間です。

この6年間をどう使うか? 負担増は頭の痛い問題ですが、この負担増がなくても、美容室経営は「求人難」「労働集約型の売り上げからの転換」などさまざさま課題を抱えており、ここに向き合うことがインボイス制度による負担増も包括的に解決してくれることになります。

「業務委託サロンやシェアサロンはマンツーマンであることがウリの1つだったりしますよね。そう考えると、+デザインカラー、+スパなどのメニュー率をいかに上げていくかに、さらに本気で向き合う必要があるかもしれません。また、そういったメニューを利用してくれる客層をつかむことも重要。結局、インボイス対策も‟タイムパフォーマンスUP”と‟集客強化”、この2つなんです」(小松啓 公認会計士・税理士事務所)

考えるべきは生き残っていける美容室経営の‟体力強化”。

いかにして生産性&タイムパフォーマンスを上げるのか、お客さまにとっても働く美容師にとっても魅力的な美容室にしていくか……。この点に本腰を入れて、6年後に備え、その先もお客さまと働く美容師と地域に愛されるサロンづくりをしていくことが重要になっていきます。

- Profile

- 小松啓

小松啓公認会計士・税理士事務所

大手監査法人、コンサルティング会社などの勤務を経て、美容室専門の公認会計士・税理士として独立。税務相談のみならず美容室の生産性アップや集客など、経営全体に対する広い見識を持つ。Web予約/顧客カルテアプリ・POSシステム「カッチブーン」をITエンジニアと共同で開発し、美容室の生産性アップや集客の課題解決に尽力する。

- Twitter : @EUREKAPU_com

AD

[AD]