SHARE

AD

[AD]

お金に関してダメダメだった僕。

そんな僕でも変われた

僕は元ネイリスト&美容師という経験を生かし、金融スペシャリストとしてお金の授業を全国6000人以上の美容師さんに行っています。

ですが、もともとはお金にとてもダメな人間でした……。22歳でネイルサロンを2店舗出店するも閉店。若い頃の僕は本当にめちゃくちゃで、「やってはいけないこと」の以下4項目を全部やってしまった経験があります。

やってはいけない4箇条

✖️リボ払い

✖️カードローン・キャッシング

✖️FX

✖️仮想通貨

コンビニのATMで100万円キャッシングし、そのままパチンコ屋に行く……。もう終わってますよね(笑)。利息の怖さを1ミリも知らなかったんです。

ある時、僕のインスタにとても美しい女性からDMがきまして、つい開いてしまったら「投資をしませんか? スマホだけで月に30万円は稼げます。実際に私の生徒さんたちはこれだけ稼いでいます!」というような内容が書いてありました。

みなさん薄々お気づきかと思いますが、僕はそれに見事に引っかかってしまいました。

すべてを体験した僕はこう思います。「賢く生きる人は複利で稼ぐ、無知は利息を払う」。この一言に尽きます。みなさんにはぜひ、賢く生きてほしいと切に願い、この度『お金のベーシック』を出版しました。

学生時代、5教科の勉強が苦手で留年したこともある僕でもお金の知識を身につけることはできました。文字が難しいだけで、実際、学んでみるとそこまで難しいわけではありません。みなさんなら絶対に身につけることができます!

この記事では、『お金のベーシック』が難しい学びではないことを知ってもらえたら嬉しいです。

最初にするべき投資は「自己投資」

資産を作るために最初にしなければならないことは何だと思いますか? 投資信託、株式、NISA……? いずれも答えは「NO」です。

みなさんが最初にしなければならないこと、そしていちばんリターンが大きい投資は「自己投資」です。

若いうちは自分に時間とお金をかけ、美容師としてのスキルを上げ、それをお客さまに還元して大きな売上を上げられるよう努力することがもっとも大事なのです。

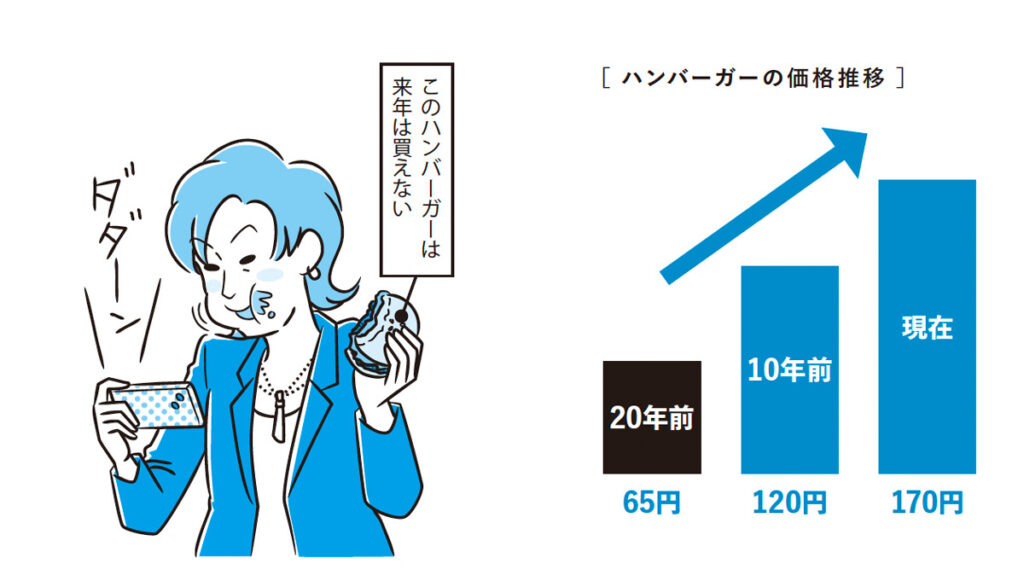

毎年給料を上げないと

100円のパンが来年は買えない

現在の日本において、いったいどれくらいのペースで物価が上がっていると思いますか?

答えはおよそ2%です。たとえばスーパーやコンビニに100円のパンがあったとして、これが来年いくらになるか予想してみてください。

102円になる、と単純計算せず、パンを作るのに必要な小麦粉、卵、砂糖……などすべてが2%アップすることをイメージしてほしいのです。

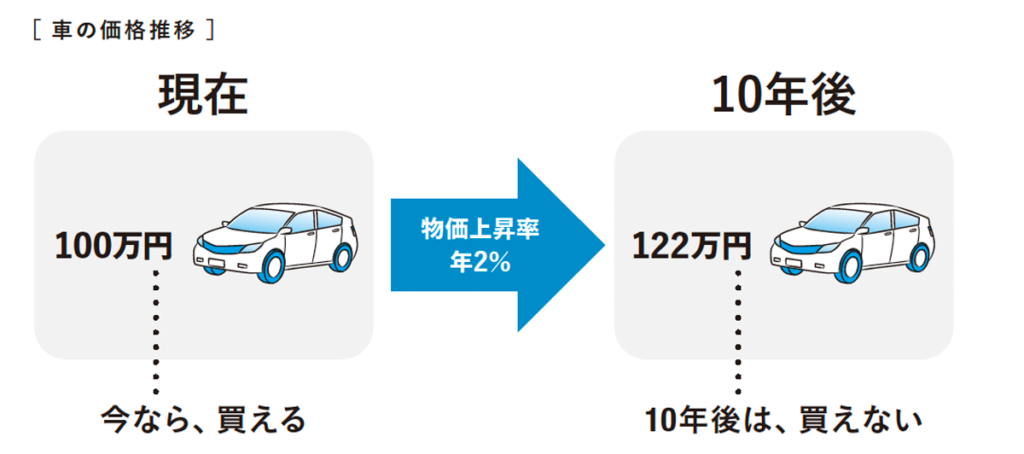

さらに10年後を考えてみましょう。仮に100万円で作ることができる車があったとします。鉄やアルミニウム、ゴム、プラスチックなどすべての部品の素材が毎年2%ずつ物価上昇し続けたとすると、10年後には約122万円になります。

つまり、自分の給料を毎年2%ずつ上げていかないと貧乏になってしまいます。会社がなんとかしてくれることだけに頼ってはいけません。

会社も企業努力はしてくれますが、まずは自己投資をしっかり行い、自分で給料を上げていくことが大事。練習をしなければ給料が上がるわけがありませんよね。

100万円の貯金は10年後、目減りする!

次は貯金について考えてみましょう。100万円をそのまま10年間、銀行に入れておいたとして、10年後にはいくらになっているでしょうか?

100万円という金額はほとんど変わりませんが100万円の「価値」が変わってきます。物価上昇により、今まで100万円で買えていたものが100万円で買えなくなるわけですから、実質、その100万円は目減りしているのです。貯金は安全だと思っている人が多いと思いますが、実はマイナスになってしまうリスクがあります。

物価上昇と自分の給料の関係性、貯金について理解すると、自己投資の大切さが実感できると思います。

“老後2000万円”じゃ足りない

“美容師は5000万円”いる

みなさんは「老後2000万円問題」という言葉を聞いたことがありますか? これは、老後の資金は年金だけでは足りません、2000万円は自力で貯めておかないと生活できなくなるかもしれません、という意味です。

僕は「美容師は2000万円では足りない」と思っています。理由は、美容師の平均年収が日本の平均年収より低いからです。僕は「美容師は5000万円必要だ」と考えています。

美容師は老後5000万円必要だと思う理由

・日本の平均年収であり約460万円に対し、美容師の平均年収は約360万円といわれている。

・仮に40年間ずっと年収300万円だった場合、基礎年金が6.4万円、厚生年金が7万円となり、合計13.4万円を65歳から受給する計算。

・業務委託などのフリーランス美容師の場合は基礎年金分しか受給できず、6.4万円に。

・個人(1人世帯)の場合、少し余裕のある生活をするには28万円が必要だという試算がある。年金でもらえるのが13.4万円のため、差し引きすると毎月14.6万円足りない。

・65 歳から毎年約175万円マイナスが90歳まで続いた場合、25年間で約4400万円不足する。

物価も上昇していますので、僕は余裕を持って「5000万円必要だ」ということを提唱しているのです。

投資初心者は

投資信託から始めるのがお勧め

次はいよいよ投資についてです。貯金はとても重要なことですが、前述の通り、物価上昇を鑑みると長期的には貯金だけでは十分な資産形成とは言えません。

投資とは株式、債権、投資信託などの金融資産に利益を期待して資産を投じることです。初めて投資をする場合は投資信託がお勧めです。

投資信託とは、たくさんのお客さま(投資家)から集めた資金を一つの大きな資金としてまとめ、運用の専門家が国内外の株式や債券などに投資·運用し、その運用成果を投資家に分配する金融商品のことです。初心者には長期投資·積立投資·分散投資、この3つがお勧めです。

ポイントは「触らなくていいお金」=生活資金ではないお金を使い、リスクの許容範囲内で投資を行うこと。投資信託のはじめ方をここでは簡単にまとめます。

1.証券会社を選ぶ

投資信託を始めるに当たって、まずは証券会社を選ぶ必要があります。証券会社とはお金を増やすのを手伝ってくれる会社のことで、大きく分けて対面証券とネット証券、この2種類があります。

2.ファンドを選ぶ

証券会社を選んだら、次はファンド選びです。ファンドとは一言で言うと「投資のプロ」のことで、他人のお金を預かって資産運用し、儲かった分の一部を手数料としてもらう会社のことです。証券会社はファンドを紹介してくれるところであり、証券会社そのものが投資を行う(お金を増やす)わけではありません。このファンドの選び方が鍵になります。

ファンドは非常にたくさんあり、NISA※の場合で200~300、NISA以外の投資信託だと6000くらいあると言われており、その中から自分に合ったファンドを選ぶのは至難の業です。対面証券であれば担当者からアドバイスを受けられますが、ネット証券の場合は自分で調べてファンドを探す必要があります。

※NISA って、何?

NISAとは、家計の安定的な資産形成を支援するための制度です。通常、株式や投資信託などから得られた配当や分配金、売却時の譲渡益は所得税や住民税の課税対象となりますが、NISA口座で投資した一定の購入分については、投資で得られた収益が非課税になります。

利息にも利息がつく

「複利」のすごさを知る

複利は1年分の利息を元本に組み入れ、翌年の元金として繰り越していくことで、元金だけでなく利息にも次期の利息がつきます。

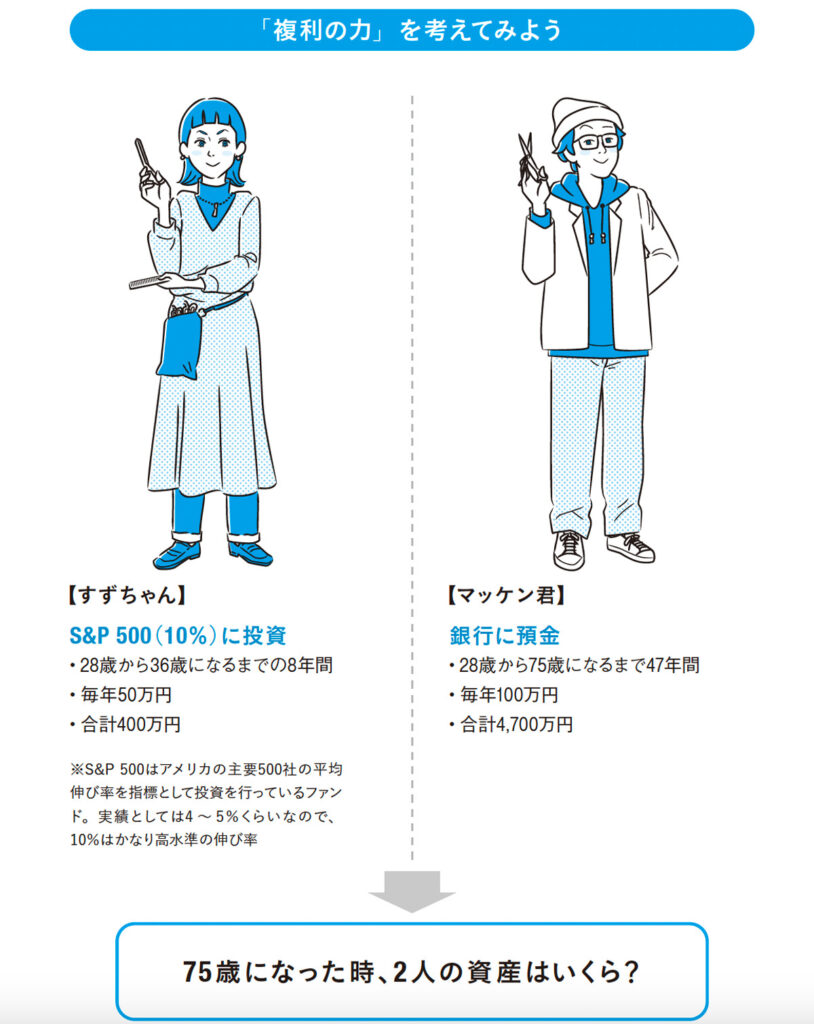

下の試算を見てみてください。すずちゃんの例は、前述の「S&P 500」というファンドでの投資によって複利10%の利益を得た場合の試算です。すずちゃんは28歳から36歳までの8年間、毎年50万円、合計400万円を「S&P 500」に投資しました。36歳以降は1年も投資はしていません。一方、マッケン君は28歳から75 歳になるまでの47年間、毎年100万円、合計4,700万円を貯金しました。そこで問題です。

75歳になった時、すずちゃんとマッケン君、それぞれの資産はいくらになっているでしょうか?

資産形成をする上で「複利の力」はすごいですが、「複利の力」は実は借金においては非常に怖い仕組みであることも同時に理解しなくてはいけません。

借金の利息も複利で計算されることがあるため、利息を払わないと「雪だるま式」に借金が膨れ上がるかもしれないのです。

FXや仮想通貨は、ちょっとくらいなら損をしてもいいという趣味程度にやるのであれば大きな問題はありませんが、儲けようとして迂闊に手を出すのは非常に危険です。美容師ならば、これをやる暇があったら美容師として自分を磨くほうが良いと思います。

美容師に特化した

資産形成のヒントを詰め込みました

3月10日に発売した僕の著書『お金のベーシック』では、お金をつくるために必ず知っておかなければならない6つのキーワードについて、わかりやすくまとめています。

お金をつくるために必ず知っておかなければいけない6つのキーワード

- お金の稼ぎ方

- 税金について

- 金利とローン

- 資産形成·資産運用

- 保険の仕組み

- 社会保障制度

『お金のベーシック』を通じて少しでも「お金」について学びを深めていただけたなら、ぜひ、一歩踏み出してみてください。

小さな行動の積み重ねが、将来の大きな成果につながるはずです。

この本を読むことで美容師という職業の素晴らしさを再認識し、皆さんの美容人生が希望と幸福に満ちたものになることを願っています。

3月10日発売!

『美容師のための! お金のベーシック』

著者·中村浩徳(一般社団法人 理美容金融リテラシー協会)

仕様 A5版/128 ページ

定価 3,960 円(税抜価格3,600円)

- Profile

- 中村浩徳

一般社団法人 理美容金融リテラシー協会 代表理事。株式会社airchair会計労務サービス。1984年生まれ。福岡県出身。美容師に資産形成の重要性を伝え、将来のお金の不安を解消するセミナーを日本全国で開催。現在まで受講生6000人、受講サロンは150社を超える。

AD

[AD]